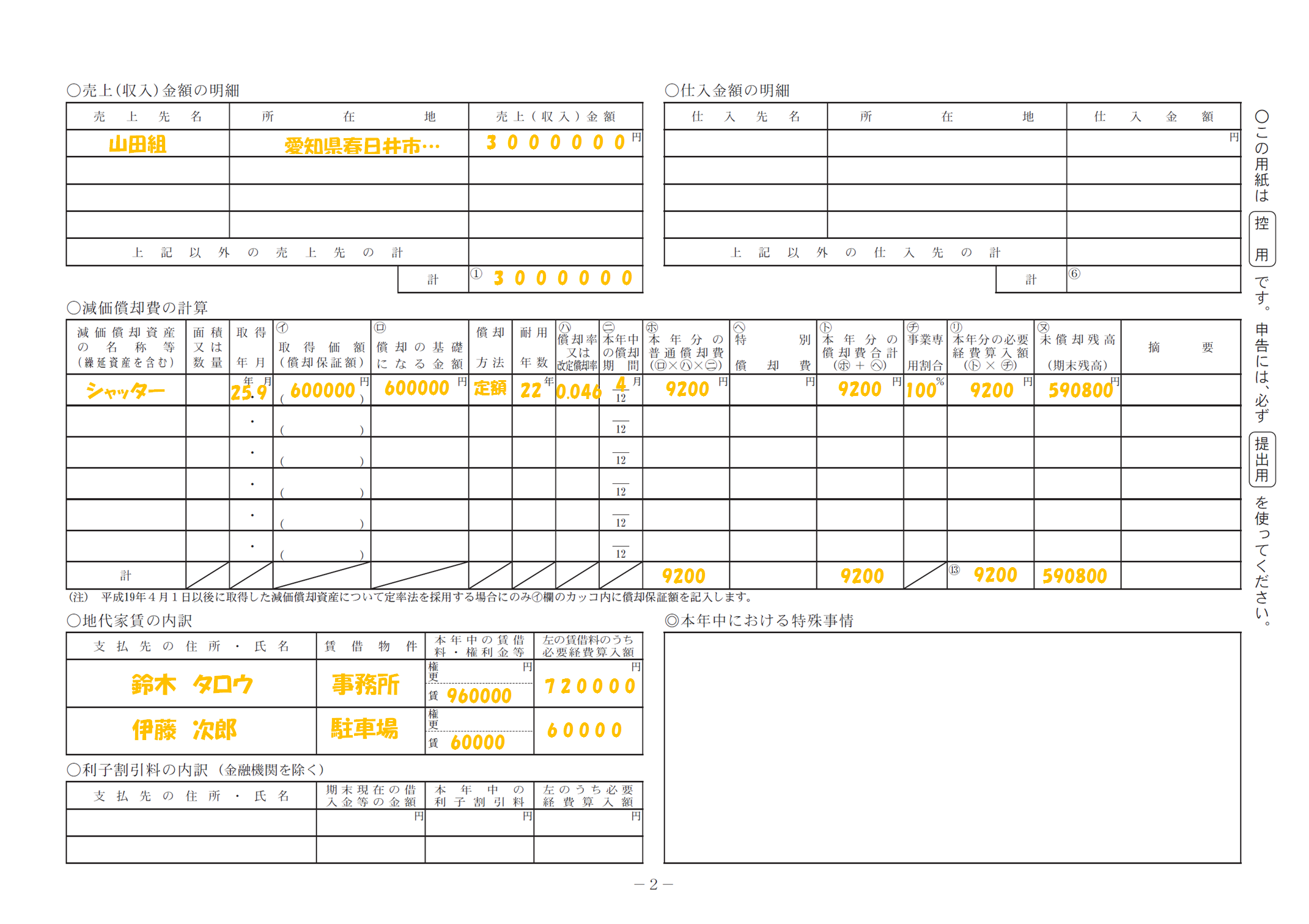

普通 償却 と は. ホ本年分の普通償却費 = ロ償却の基礎になる金額 × ハ償却率 × ニ月数/12 ト 本年分の償却費合計 = ホ 本年分の普通償却費 リ 本年分の必要経費算入額 = ト 本年分の償却費合計 × チ 事業専用. 特別償却は、初年度に普通償却とは別枠で減価償却をすることができるので、 初年度の税負担を軽減することが可能 です。 しかし、その後の減価償却費は先取りした分だけ減少します。 そのため、結果的に全体で償却できる額は同じです。 特別償却は、課税の繰り延べ措置であると考えると良いでしょう。 さらに、特別償却は経済情勢などによって適用を受けら.

減価償却費「超簡単♪計算方法」定額法の具体例 from your-knowhow.com

減価償却費「超簡単♪計算方法」定額法の具体例 from your-knowhow.com

ホ本年分の普通償却費 = ロ償却の基礎になる金額 × ハ償却率 × ニ月数/12 ト 本年分の償却費合計 = ホ 本年分の普通償却費 リ 本年分の必要経費算入額 = ト 本年分の償却費合計 × チ 事業専用. 購入した初年度限定で、 「取得価額×30%」の特別償却費を、 普通償却費に上乗せできる。 機械6,000千円を購入しました。 耐用年数は3年、会社の利益は、毎期5,000千円です。 実効税率を30%とします。 【1】購入初年度. 特別償却は、初年度に普通償却とは別枠で減価償却をすることができるので、 初年度の税負担を軽減することが可能 です。 しかし、その後の減価償却費は先取りした分だけ減少します。 そのため、結果的に全体で償却できる額は同じです。 特別償却は、課税の繰り延べ措置であると考えると良いでしょう。 さらに、特別償却は経済情勢などによって適用を受けら.

減価償却費「超簡単♪計算方法」定額法の具体例

購入した初年度限定で、 「取得価額×30%」の特別償却費を、 普通償却費に上乗せできる。 機械6,000千円を購入しました。 耐用年数は3年、会社の利益は、毎期5,000千円です。 実効税率を30%とします。 【1】購入初年度. ホ本年分の普通償却費 = ロ償却の基礎になる金額 × ハ償却率 × ニ月数/12 ト 本年分の償却費合計 = ホ 本年分の普通償却費 リ 本年分の必要経費算入額 = ト 本年分の償却費合計 × チ 事業専用. 購入した初年度限定で、 「取得価額×30%」の特別償却費を、 普通償却費に上乗せできる。 機械6,000千円を購入しました。 耐用年数は3年、会社の利益は、毎期5,000千円です。 実効税率を30%とします。 【1】購入初年度. 特別償却は、初年度に普通償却とは別枠で減価償却をすることができるので、 初年度の税負担を軽減することが可能 です。 しかし、その後の減価償却費は先取りした分だけ減少します。 そのため、結果的に全体で償却できる額は同じです。 特別償却は、課税の繰り延べ措置であると考えると良いでしょう。 さらに、特別償却は経済情勢などによって適用を受けら.